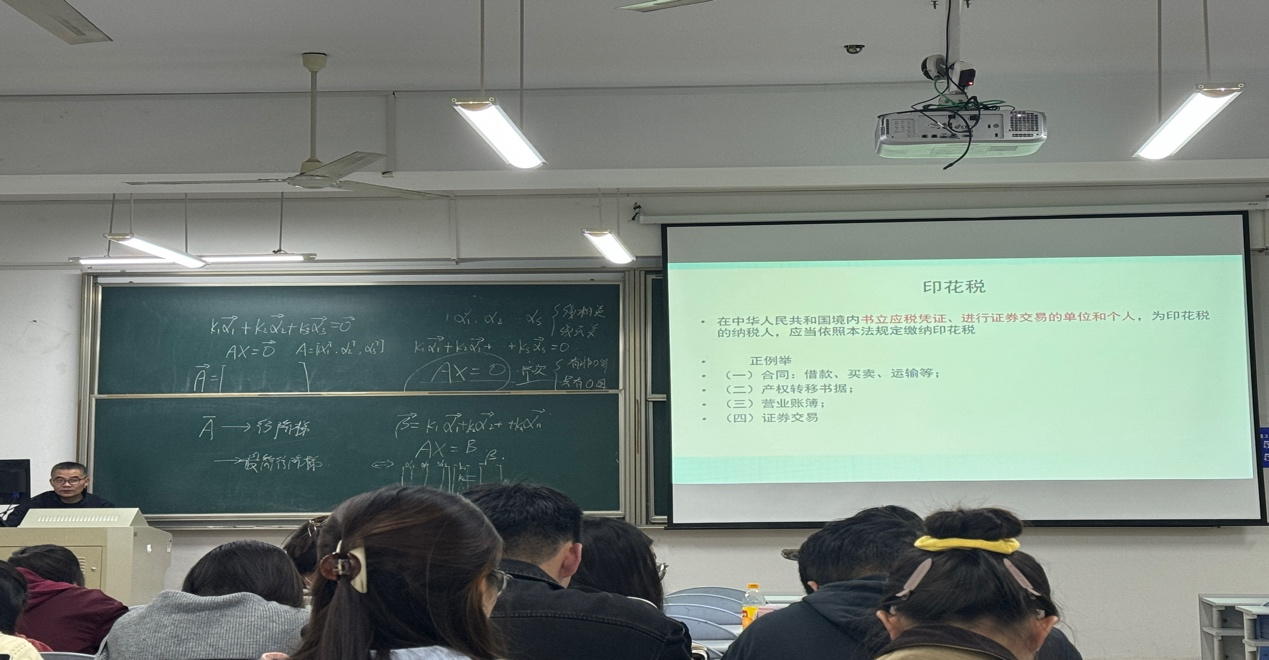

2024年9月17-18日,我校税务专硕社会导师杨春根老师应邀为24级全体税务专硕带来专题以 “股权投资和激励涉税合规问题”为主题的专题课程讲授。杨春根老师,税务系统工作近三十年,现兼任财经大学校外硕导。擅长资本运作、企业并购重组及房地产的税务管理。长期从事税收政策研究,理论功底深厚,在《中国税务报》等媒体发表文章近百篇,著有《企业并购重组税务处理规则与实务应用》《房地产行业税务特点、风险与规避》等个人专著。

首先讲到了企业转让股权的税务处理,股权收购是指一家企业(收购企业)购买另一家企业(被收购企业)的股权,以实现对被收购企业控制的交易。收购企业支付对价的形式包括股权支付、非股权支付或两者的组合。与一般交易的区别在于交易标的、支付对价以及复杂程度。杨老师列举企业股权转让案例进行解释说明,对税务当事方三方涉及的税务处理进行了详细的分析包括涉税手续、税务处理、纳税涉及的税种和纳税地点等。

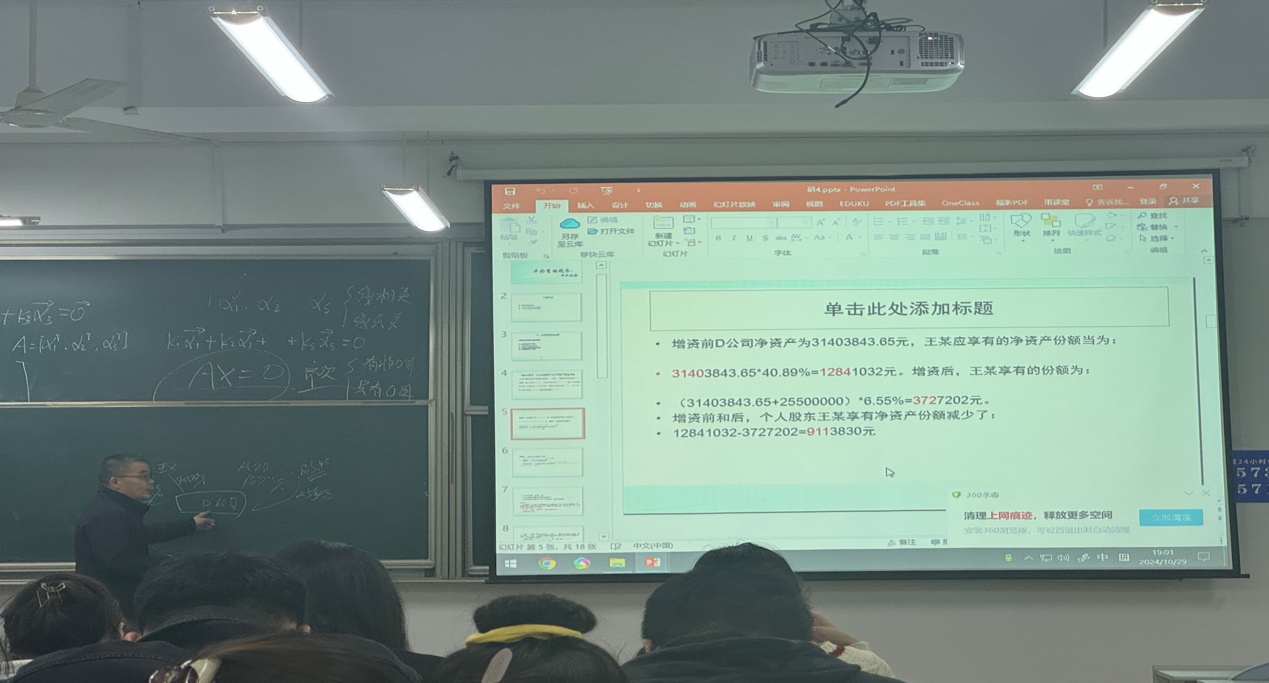

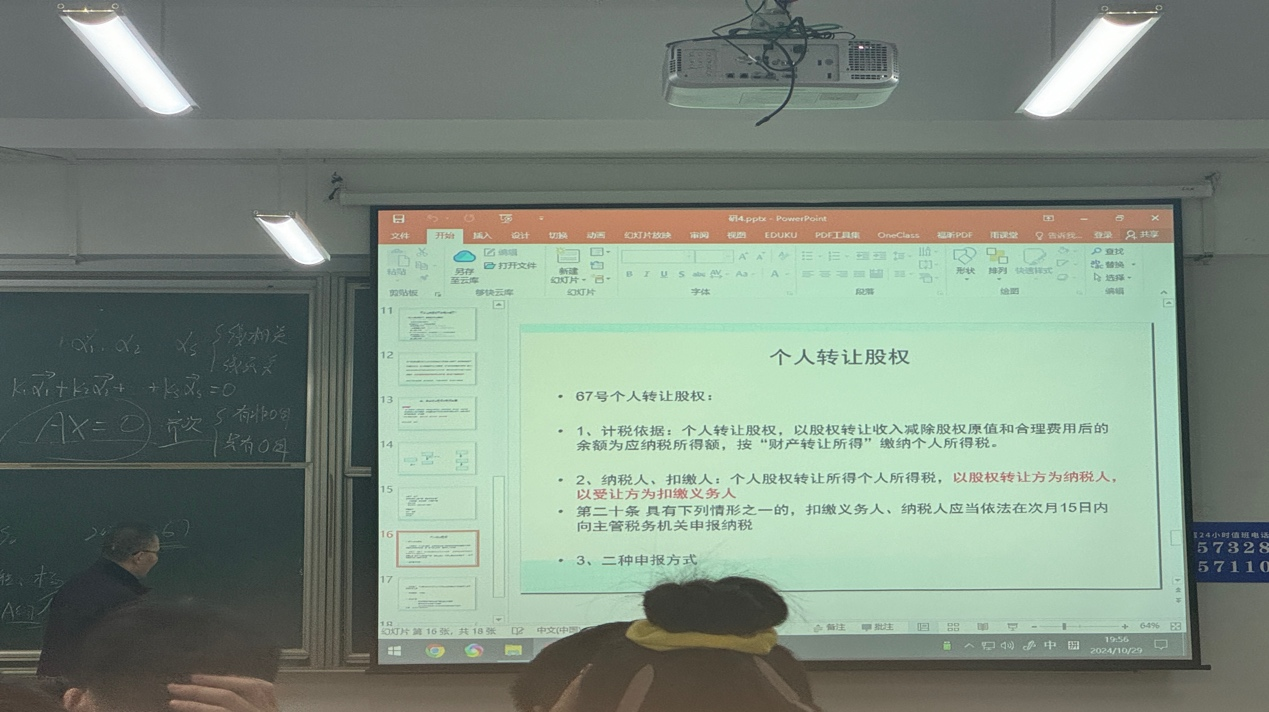

其次,是个人转让股权自然人股东投资于在中国境内成立的企业或者组织的股权或股份转让给其他个人或法人的行为。以股权转让收入减除“财产转让所得”缴纳个人所得税。个人转让股权一般采取代扣代缴制度,股权转让个人所得税申报类型分为两种,一是扣缴义务人申报:是指当股权受让方为单位时,使用受让方扣缴义务人的扣缴客户端申报;二是被投资企业申报:是指当股权受让方为个人时,使用被投资单位的扣缴客户端申报.

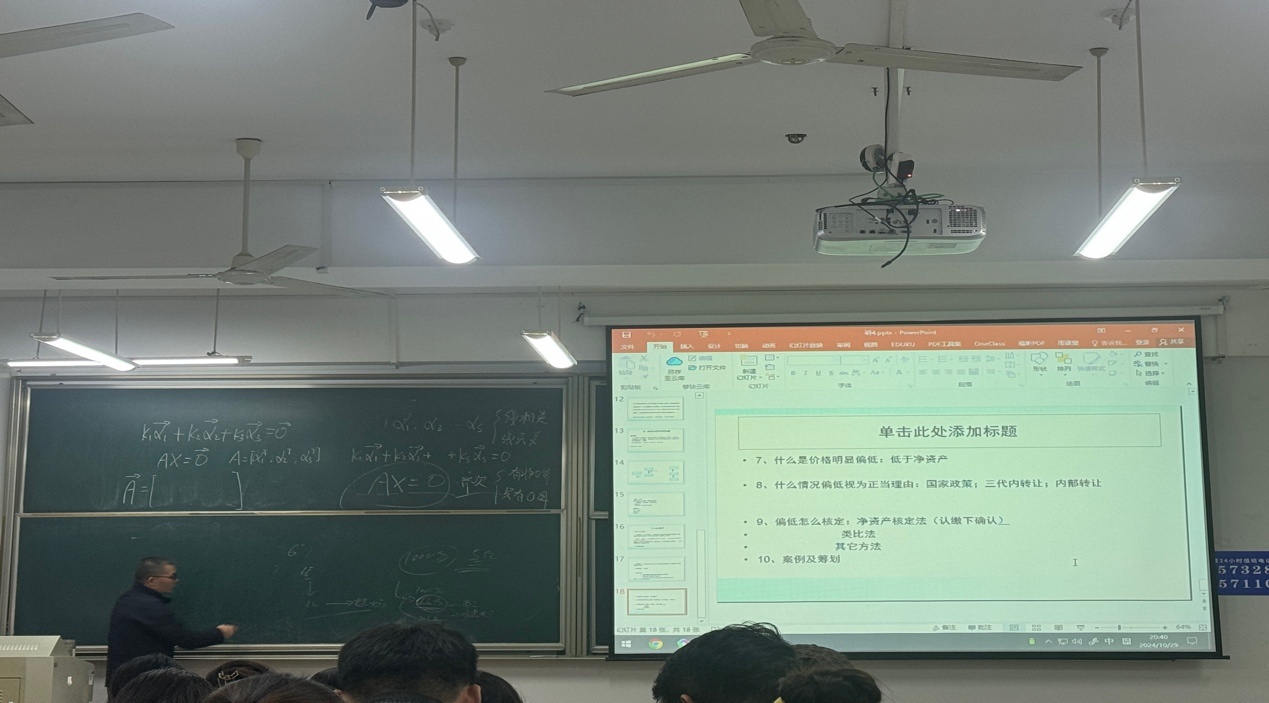

最后,杨老师还针对股权转让价格偏低如何进行核定以及有什么方法进行了讲解。一是净资产核定法:股权转让收入按照每股净资产或股权对应的净资产份额核定。被投资企业的土地使用权、房屋、房地产企业未销售房产、知识产权、探矿权、采矿权、股权等资产占企业总资产比例超过20%的,主管税务机关可参照纳税人提供的具有法定资质的中介机构出具的资产评估报告核定股权转让收入。6个月内再次发生股权转让且被投资企业净资产未发生重大变化的,主管税务机关可参照上一次股权转让时被投资企业的资产评估报告核定此次股权转让收入。二是类比法,参照相同或类似条件下同一企业同一股东或其他股东股权转让收入核定,参照相同或类似条件下同类行业企业股权转让收入核定;三是其他合理方法主管税务机关采用以上方法核定股权转让收入存在困难的,可以采取其他合理方法核定。

杨春根老师针对企业还有个人转让股权相关税务处理进行详细的讲解,结合小案例和数据进行讲解,贴近生活,让同学们更容易的理解,形成系统的知识体系,让我们对基本运作涉税相关内容有了更全面的认识,使学生们受益匪浅。