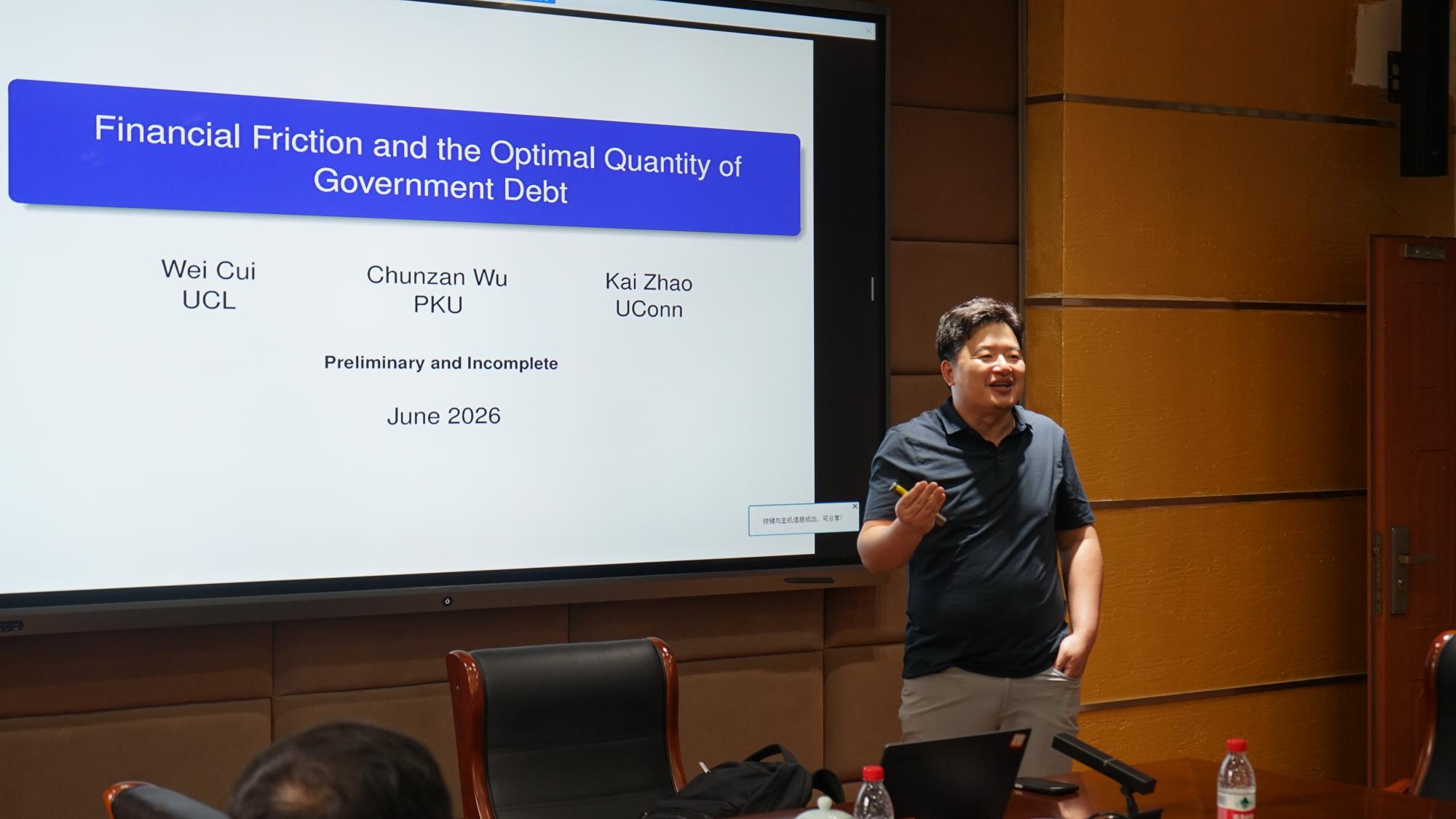

2026年6月25日下午,由浙江财经大学财政税务学院、浙江财经大学地方财政研究院、财政安全监测与智慧治理实验室、战略性学科团队(财税基础理论与政策研究团队)联合主办的马斯格雷夫论坛学术讲座第100期在浙江财经大学下沙校区顺利举行。本期论坛特邀美国康涅狄格大学 (University of Connecticut) 赵开教授以“Financial Frictions and the Optimal Quantity of Government Debt”为主题作主旨演讲,围绕金融摩擦视角下中国政府最优债务规模展开,结合本土经济特征搭建量化分析模型,为地方债治理、财政可持续发展提供全新理论思路。本次讲座由付文林教授主持。

赵开教授介绍,本次分享为其与UCL、北大学者合作的在研项目,研究立足中国现实,区别于海外通用宏观框架,侧重本土化经济机制剖析。他梳理债务发展脉络:4 万亿政策后地方举债渠道放开,我国政府显性债务占 GDP比重超 80%,叠加各类隐性债务,实际债务体量更高。当前舆论普遍担忧高债务挤出民营投资、加剧财政偿债压力,但现有研究多为实证分析,缺少最优债务规模的规范量化测算。报告核心搭建适配中国的异质性宏观模型,提炼两大本土关键机制。一是国内私营企业存在强融资约束,传统政府举债挤出私人投资的效应大幅弱化;二是养老保障体系尚不健全、独生子女政策改变传统家庭互助模式,居民预防性储蓄意愿远高于发达国家,政府债务可补充市场流动性,对冲家庭风险。经参数校准测算得出核心结论:我国稳态最优政府债务占 GDP 比重约118%,高于当前实际水平;且债务在宽区间浮动时,居民福利损失极小,市场对债务风险存在过度担忧。赵开教授详细拆解模型设计,纳入国企、代际家庭决策、多税种等本土变量,采用模拟矩匹配法完成参数估计,并通过反事实模拟验证金融摩擦对最优债务的推升作用。若放宽企业借贷约束至发达国家标准,最优债务规模将显著回落。

在互动环节,与会师生围绕模型运算语言、参数校准实操、微观数据偏差、模型拓展方向、政策落地价值等问题深入提问,赵开逐一解答Fortran、Julia等计算工具优劣,探讨纳入生产性财政支出、三代家庭结构等后续研究计划。

本次讲座紧扣国内财政现实,突破传统债务分析框架,量化论证了我国债务容纳空间,为地方债务管控、宏观财政调控、产教融合研究提供重要理论参考,拓宽在场师生宏观量化研究视野。